2021年1月27日の日経新聞朝刊の一面に「給与デジタル払い21年春解禁」と掲載されました。企業の従業員に対する給与の支払いが銀行口座を介さず、直接従業員のスマートフォン決済アプリなどに振り込むことができるようになります。(記事によると今春に解禁されるとしています)

デジタル払いを行う場合は、資金移動業者の口座に振り込むことになります。具体的には従業員の保有するPayPayやLINE Payなどのアカウントに振り込むことになります。

資金移動業者

銀行以外で送金サービス(資金移動サービス)を提供する内閣総理大臣の登録を受けた事業者で、2021年2月末現在80社に上ります。銀行と異なり兼業が認められており、金融・ネット・通信など様々な企業が参入しています。

関東財務局 資金移動業者登録一覧についてはこちら

デジタル払いが進むと銀行は送金などの手数料の収入が減り、給与振込口座を通じての顧客との接点が無くなる等、営業機会の喪失につながるのではないでしょうか。

資金移動サービスとは?

資金移動サービスの利用のシーンとしては、ショッピングの代金の支払いはもちろん、個人から個人への送金もできます。(飲食店での割り勘の際、スマートフォンアプリで代金を幹事に送金し、そのまま代金の支払いに利用することもできます)またイベントが中止になった場合のチケット代の返金の手段として企業から個人への送金に利用したりすることもできます。

送金の上限額は、業者ごとに異なり1回100万円以下となっています。(今年の夏に法改正により、認可を受けた事業者のみ上限額が撤廃される予定です)

資金移動サービスにかかる手数料は、送金手数料のほかに、口座(アカウント)への入金手数料がかかる場合もありまが、多くの場合、銀行の手数料よりも安く抑えられています。

なぜ、デジタル払いが求められるのか

前提として国を挙げてのキャッシュレス化の推進があげられます。

キャッシュレス化のメリットとして次の点があげられます。

消費者のメリット

- ⼿ぶらで簡単に買い物が可能(⼤⾦や⼩銭の不便さの解消)

- ネット取引で不可⽋

- カード紛失・盗難時の被害リスクが低い(条件次第で全額保証)

- データの利活⽤により利便性が向上(⾃動家計簿など消費履歴情報の管理が容易)

事業者のメリット

- ⼈⼿不⾜対策(レジ締、現⾦取り扱い時間の短縮)→ レジ1台あたり20〜25分の確認作業

- 従業員による売上現⾦紛失・盗難等のトラブル減少

- 従業員が紙幣・通貨に触れないので衛⽣的

- 現⾦の搬出⼊回数の減少 → 現⾦取扱コスト(ATM維持、取扱⼈件費等)は数兆円

- インバウンド需要を取り込むには不可⽋ → 訪⽇外国⼈の7割がキャッシュレスであればもっと消費

- 個⼈の購買情報を蓄積し、ビッグデータを分析することにより、マーケティングを⾼度化

公共的観点

- 徴税の効率化・公正化

- マネーロンダリングの抑制

出典 経済産業省 2018年 キャッシュレス社会への取組み

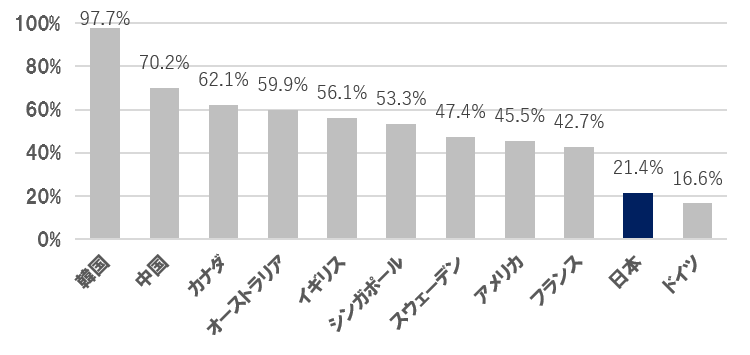

このようなメリットがあるのにも関わらず、諸外国と比較しても日本のキャッシュレスは進んでいません。2017年のキャッシュレスの決済比率は、僅か21.4%で韓国・中国・欧米諸国に大きく水をあけられている状況です。

世界主要国におけるキャッシュレス決済状況(2017 年)

出典: 一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ 2020」/世界銀行「Household final consumption expenditure(2017 年(2019/12/19 更新))」/BIS「Redbook(2017 年)」の非現金手段による年間支払金額17から算出/※中国に関しては、Euromonitor International より参考値として記載

しかしながら、コロナの影響によりキャッシュレス化も浸透してきました。

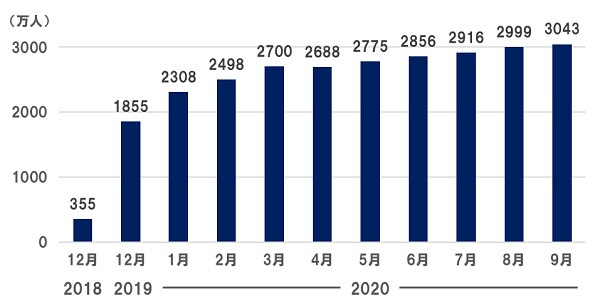

コード決済(QRやバーコードによる決済:PayPay・LINE Pay・d払いなどが該当)の利用者数も2018年12月の355万人からわずか2年足らずで10倍近くの3043万人になりました。

コード決済の月間アクティブユーザー数(月に1回支払ったことがある人の数)

出典 一般社団法人キャッシュレス推進協議会「コード決済利用動向調査」/2018年12月・2019年12月はコード 決済事業者 13 社から提供されたデータの合計/2020 年1月 〜 2020 年 9 月分は、コード決済事業者 16 社 から提供されたデータを集計

政府も「新たな生活様式」として非接触型への切替を推進しており、2020年7月に閣議決定・発表された「成長戦略フォローアップ」においてデジタルマネーの給与支払いの解禁が記載され、実現に向け厚生労働省の労働政策審議会でも議論されています。

現在の給与の支払い方法は

労働基準法24条で賃金は、通貨で直接労働者に全額を毎月1回以上、一定の期日に支払うことが定められています。

原則として通貨となっていますが、本人の同意をとることで、銀行口座への振込入金による支払いが可能になります。

この部分の改正が検討されており、資金移動業者の口座が対象になることが議論されています。

労働政策審議会の具体的な検討状況

金融機関と異なり規制が緩い資金移動業者が破綻した場合の資金保全の仕組などが議論され、給与の支払いについてはどの業者でも対象になるのでなく、破綻時に備えた保険の加入、適時の換金性、不正引出しの対策・補償などの基準を満たした業者のみを対象とすることで審議が進んでいます。

また給与の支払い先を資金移動業者にする際には、労働者の同意をとることを前提とし、銀行口座の支払いと併用することも議論されています。

2021年2月15日 第166回労働政策審議会労働条件分科会「資金移動業者の口座への賃金支払いについて課題の整理(PDF)」

PayPayやLine Payなど利用する場合には、事前にチャージなどの手間がかかりますが、お子さんや親御さんに仕送りを頻繁に行っている方は、振込手数料の負担も大きいため、今後は銀行よりも手数料の安価な資金移動業者への切替が進むことが考えられます。

よって事前のチャージの手間をなくすためにも、給与の支払先を直接、資金移動業者の口座(PayPayやLine Payなどの従業員のアカウント)にすることを希望する社員が出てくることも想定されます。

余談ですがコロナの影響で直接手渡しができず、今年のお年玉を電子決済で渡された方もいらっしゃるようです。多様な働き方とあわせて多様な給与の支払い方についても社内で検討することが近い将来求められてくるかもしれません。

この記事を執筆した社会保険労務士

日本クレアス社会保険労務士

ディレクター 社会保険労務士 中山 啓子

2012年日本クレアス社会保険労務士法人の設立に携わり、ディレクターに就任。上場企業から中小企業まで規模の大小を問わず、人事労務相談や就業規則改訂、人事制度設計、労務デューデリジェンスに従事。コンプライアンス対応、労使バランスを重視した実践的な研修及び人事労務セミナーを年間20本開催。

日本クレアス社会保険労務士法人は、日本クレアス税理士法人、株式会社コーポレート・アドバイザーズ・アカウンティング、株式会社コーポレート・アドバイザーズM&Aの主要3法人とグループを形成し、総合型会計事務所グループとしてワンストップでサービスを提供できることを強みとしている。